To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス

IMPラボ 戦略経営事業部【会計事務所部門】 は

IMPラボ 戦略経営事業部【会計事務所部門】 は

中小企業のために尽力される事務所を支援します!

会計事務所が発展していく道すじはいろいろあると思いますが、中小企業と共に発展することを選択されている会計事務所を支援します。

いま中小企業は厳しい経済環境の中で、難しい経営の舵取りを強いら

れています。会計は本来、そのような状況に対して、最も力強い経営

ツールになるはずです。そのためには会計のポジショニングを、制度会計から管理会計に変更し、財務諸表と財務分析に対するリテラシーを高めていく必要があります。

「やればできる!」そんな気持ちを持って取り組みませんか?

IMPラボはそんな皆さまを心からご支援したいと思っています。

2021年 1月の『会計事務所経営マンスリーレポート』

2021年早々、新型コロナウイルス感染拡大はますます酷くなり、明日7日にも1都3県では「緊急事態宣言」が発出され、

翌8日から発令される模様です。

報道では現在の状況を「第3波」と言っていますが、本当にそうなのでしょうか?

ひょっとしたら、これまでが新型コロナウイルス感染の始まりであって、これからが本格的な拡散期を迎えているような気さえ

します。

いずれにせよ今回の緊急事態宣言は長引き、企業経営のあり方を大きく変貌させるもののように思えます。

となれば、会計事務所も業務のあり方や組織のあり方などを大きく変えなければいけません。

事業とは「環境適応業」なのですから・・。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

皆さんはどのようにお考えになりますか。

いままでとおりでいいのでしょうか、それとも何かを変えなくてはならないのでしょうか。

このコロナ禍、考えてみる機会ではあると思います。

お客さまである中小企業の現状

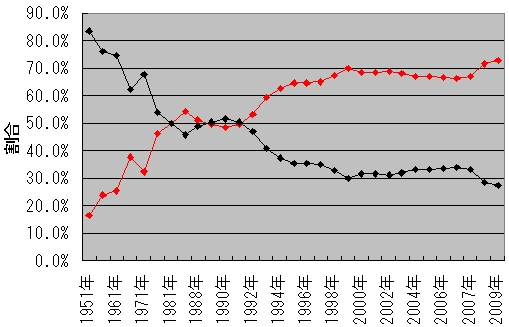

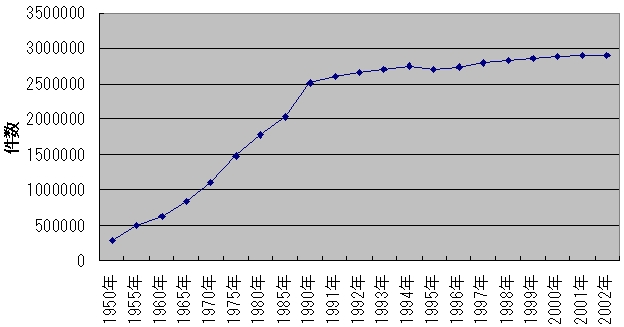

[利益計上・欠損法人割合の推移] | [法人数の推移]*休業中を含む |

|  |

| 国税庁長官官房企画課「会社標本調査」より | 国税庁「日本における税務行政」より |

利益計上法人と欠損法人の割合は1979年の第二次オイルショック頃に拮抗し始め、1991年バブル経済崩壊以後は欠損法人割合が

増加し続けています。現在では欠損法人割合が72.8%と、4社に3社が欠損法人となっています。

第二次安倍政権の「日本再興戦略」では、2020年に利益計上法人を現在の倍、71万社を140万社にしようとしています。

2020年、仮に現在と法人件数が変わらないとすると、欠損法人割合は46.2%まで下がり、日本経済が元気であった1970年代の

状況に戻ります。ぜひ、貴事務所でもその一端を担いましょう!

他方、法人件数は1990年代以後大きな変化はしていませんが、しかし現在は金融円滑化法の返済猶予を受けている中小企業が

多くあり、その経営改善が進んでいないという実情があります。したがって多くの中小企業がこれから倒産する危険性を内包

していると云われています。安倍政権はここにもメスを入れ、開業率と廃業率を現在の倍、10%にし、法人企業の活性化を促す

数値目標を設定しています。したがって、中小企業の創業・経営革新支援も会計事務所としての大きな役割となります。

多くの会計事務所が『経営革新等支援機関』の認定を受けていますが、インプルーブ研究所は積極的に経営革新等支援機関の

職責を担おうとされる税理士事務所・税理士事務所を応援します。

税務をベースとしながらも会計とICTそしてマーケティングで中小企業の発展に尽力しませんか

中小企業は厳しい経営環境の中で難しい経営の舵取りを強いられていますが、その中でも業績の良い企業は多くあります。

そのKFS(Key Factor for Success) が“会計”と“ICT”そして“マーケティング”です。

会計をインジケーションとして企業体質を強化し、ICTで企業競争力を高め、マーケティング思考で経営の工夫をする、

そんな中小企業支援ができるようにインプルーブ研究所は応援したいと思っています。