To メインサイト

To メインサイト To ウェブサービス

To ウェブサービス To 中小企業向けサービス

To 中小企業向けサービス To 税理士事務所向けサービス

To 税理士事務所向けサービス インプル研『会計事務所経営マンスリーレポート』

インプル研『会計事務所経営マンスリーレポート』

他とは違う輝きを放つ事務所価値の形成とは

2021年1月6日

《会計事務所経営マンスリーレポート2021.01版》

中期的に他の事務所とは違う“輝き”を放てる『新しい事務所価値』の形成

いよいよ新型コロナウイルスが本格的に猛威を振るってきました。今回の「緊急事態宣言」は昨年の宣言期間よりはるかに長くなることが予測され、それだけに企業経営に与える影響は大きいものがあると予想できます。ひょっとすると緊急事態宣言明けには企業の価値観も大きな変貌を遂げるかもわかりません。これまで税理士会の護送船団方式の中で経営をしてこられた会計事務所業界ですが、これからはそれぞれの会計事務所が独自の事務所価値を提供して経営する時代が近づいてきているのかもわかりません。

1.「4P」と「4C」を改善する

サービス供給者としての「4P」の改善が、サービス受益者の価値観「4C」の改善に繋がっていきます。

たとえば・・、

1.これまでの商品(Product)である「税務・決算・申告」を改善し、顧客価値(Customer Value)の向上につなげる。

2.これまでの価格(Price)である「月次3万、決算18万」という業界統一的な価格を改善し、顧客費用( Cost)である

「費用便益比」を高める。

3.これまでの流通(Place)といえた「巡回監査」を改善し、利便性(Convenience)をICTを駆使することで高める。

4.これまで販促(Promotion)をあまりしてきていませんでしたが、経営者あるいは社会との意思疎通(Communication)を高め

拡げる。

などです。いろいろ4Pを改善することで、顧客の4Cは変えられると思います。

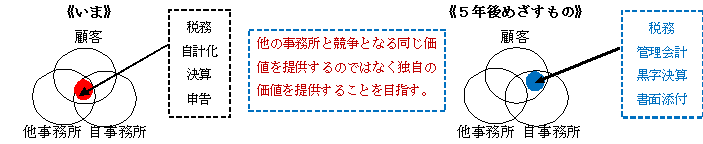

2.他の会計事務所と違う価値、バリュー・プロポジションを見つける

バリュー・プロポジションとは、顧客にとっての『価値』のことです。

会計事務所業界ではこれまで顧客の価値は「税務相談・記帳代行・決算書作成・申告書作成」にしかないと固定観念の元、

他の会計事務所もご自分の会計事務所もお互いに同じものを顧客に提供してきました。

税理士制度発足以来変化したものを挙げれば、記帳代行部分が伝票会計になったり自計化になったりというだけでした。

しかしこれからは下図のように、それぞれの会計事務所が特徴を持ち、違う価値観を提供する時代に変わりつつあります。

3.他の会計事務所との相違点を輝かせる「戦略キャンパス」の描写

では、その考えたバリュー・プロポジションで本当に顧客が認識できるような『差』が付いているのでしょうか?

それを確かめる方法が、その違いである『差』を見える化する戦略キャンパスです。

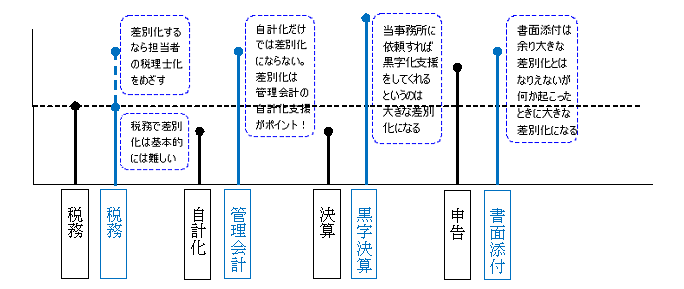

1.税務は税法等に基づく業務ですから、基本的に『差』を付けることはむずかしいところがあります。

ただし、もし監査法人のように、担当者をすべて税理士資格を持った人にできれば大きな『差』を与られることになります。

本来、税理士がやるべきことを事務員がやっていること自体、税理士業務を弁護士業務や会計士業務のように高められない

原因だと思うのですが、如何でしょうか。

2.昔の記帳代行部分である自計化は、紙媒体から電子媒体に変わりました。

しかしその実態はペンで書いていたものをパソコン入力に変えただけに過ぎません。やはり『差』を付けるには財務会計から

管理会計への切り替えです。管理会計の基本ベースは経営計画書との100%連動です。

3.決算もソロバンと手書きで作成するか、パソコンで作成するか、見た目は変わりましたが、実態は変わりありません。

この差別化のポイントは「黒字決算」です。「この事務所に依頼してから黒字経営になった!」と言われば大きな『差』です。

4.申告も手書きからパソコン作成に変貌していますが、中身に違いはありません。

この差別化のポイントは「書面添付」です。ただし、書面添付は税理士固有の権利ですので、ただ添付するだけでは顧客が

感じる差別化にはなりません。TKCが行っているように、顧客が感じる価値を付ける必要があります。

4.これらを実現させる組織改革

さて、ここまで、中期的に他の事務所とは違う“輝き”を放てる『新しい事務所価値』の形成が出来上がってきました。

あとはそれらを実行する人の問題です。

会計事務所業務は何といっても属人的業務です。ですから本当に人が資産であり、人が事務所の強みを形成してくれます。

そこで少しずつでも「組織改革」をしていく必要があります。

そのいくつかを紹介します。

(1)スタッフの有資格化推進

事務所の本気度をスタッフに伝えるためにも、資格が取れない者は補助者にするぐらいの制度が必要だと思われます。

なお、有資格化とは狭義には税理士資格ですが、その周辺資格でもよいと思います。

(2)会計資料の読解力向上

あまりにも会計事務所の職員なのに会計資料が読めない人が多いのが現状なのではないのでしょうか。

いわゆる、会計識字力の向上訓練と経営分析の理解、そしてBASTの活用が『差』を付ける秘訣です。

特に会計識字力とはマニュアル読みができることではなく、顧客に分かる読み方ができることをいいます。

(3)マーケティングの基礎知識

これは会計識字力よりさらに弱いことが現実です。経営者と経営を語るにはマーケティング基礎程度は理解し、

それをやさしく使って説明できることが大切です。

(4)経営者との意思疎通能力

これを鍛えるには、巡回監査終了時には「トップマネジメントレポート」なるものを社長へ提出し鍛錬することが大切です。

それをまた同時に事務所へも提出し、OJTで鍛えていくことが重要です。

(5)事務所内ICT化の実行

これからは顧客に対するICT支援も重要な仕事になります。やはり長い目でみれば、ICT化できないようであれば、

市場から退場するしかありません。その支援をするためには、まずは足元から事務所内のICT化の実践です。

たとえば、自計化ソフトをリモートディスプレイなどで活用すれば、顧客の利便性もさらに高まります。

(6)管理会計能力の向上

顧客の黒字化支援を行うためには管理会計を駆使することが基本条件です。

管理会計にはもちろん予算管理や部門管理あるいは資金管理などもありますが、まずは自計化ソフトと利益計画書の統合です。

統合とは、売上高や売掛金などの得意先別管理に加えて、予算管理科目とおりに内訳管理をするということです。

つまり、利益計画策定→自計化科目管理を実施するとともに、MR設計ツールなどで顧客ごとのオリジナル管理資料も作成する

ことです。

(7)適材適所配置人事の実行

最後に、これらの進み具合で判断し、5年程度をめどに「適材適所化」を実行します。

適材適所とは、担当者の能力と顧客のニーズをマッチングさせることです。

けっして担当件数の等分や地理的要素で担当分けをしないということです。

以上